Descargue al final el Proyecto de Resolución

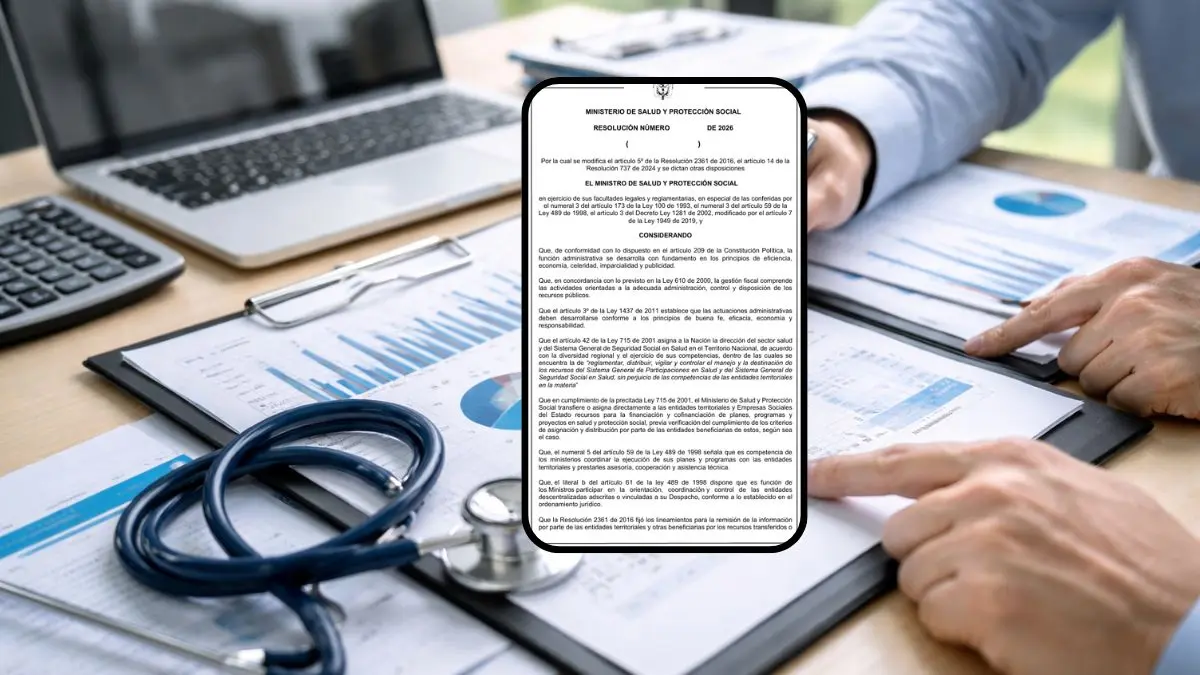

El Ministerio de Salud y Protección Social (Minsalud) dio a conocer un proyecto de resolución con el que propone modificar el artículo 5 de la Resolución 2361 de 2016, el artículo 14 de la Resolución 737 de 2024 y dictar otras disposiciones relacionadas con el seguimiento de los recursos transferidos a entidades territoriales y demás beneficiarias. El borrador plantea ajustes en el cargue de soportes, en la periodicidad de los reportes y en las reglas aplicables al cierre de la ejecución de esos recursos.

La normativa sustenta la propuesta en principios de eficiencia, economía, celeridad, publicidad, buena fe, eficacia y responsabilidad, así como en las competencias de la Nación para reglamentar, distribuir, vigilar y controlar el manejo y la destinación de los recursos del sistema de salud. En esa línea, el documento señala que la actualización busca fortalecer la trazabilidad, la consistencia, la integridad y la oportunidad del reporte de información, además de facilitar la depuración, verificación y consolidación de los datos asociados a la ejecución de los recursos asignados mediante transferencia.

A diferencia de una reforma integral, el proyecto no reemplaza por completo las normas vigentes. Su alcance se concentra en modificar apartados puntuales de las resoluciones ya existentes y en precisar nuevas obligaciones para las entidades receptoras y beneficiarias. También deja expresamente vigente el resto del marco normativo que no fue objeto de cambio en este borrador.

¿Qué cambia en el reporte de recursos transferidos al sector salud? – Minsalud

El principal ajuste aparece en el artículo 5 de la Resolución 2361 de 2016. El proyecto propone que, además de la información ya prevista, las entidades territoriales y beneficiarias deban cargar una serie de soportes a través de la Plataforma PISIS, bajo la estructura y las especificaciones definidas en el anexo técnico que haría parte integral de la futura resolución. La intención del Ministerio es que la revisión de la ejecución de los recursos sea más ordenada y verificable.

También precisa que la información reportada deberá ser completa, consistente y verificable. A la vez, asigna la responsabilidad sobre la calidad, veracidad, integridad, oportunidad, custodia y conservación de esa información al representante legal, al contador o al revisor fiscal de cada entidad. Con ello, el proyecto delimita de forma directa quién responde por el contenido del reporte y por la conservación de los documentos de respaldo.

Otro cambio relevante es que el Ministerio se reserva la facultad de requerir en cualquier momento información, documentos y aclaraciones adicionales para verificar el cumplimiento de las condiciones de ejecución de los recursos. De forma paralela, se aclara que la entrada en operación de nuevos formatos, estructuras o campos podrá hacerse de manera gradual, según las capacidades funcionales y tecnológicas del SISPRO y de las plataformas o módulos que defina la cartera de Salud.

Documentos que deberán cargarse en la Plataforma PISIS

Respecto a los documentos, se detalla de manera expresa los soportes que deberán ser reportados por las entidades receptoras o beneficiarias. En primer lugar, incluye documentos relacionados con la incorporación de los recursos, la ruta técnica de ejecución y la trazabilidad contractual de cada proceso.

- Acto administrativo de incorporación de los recursos al presupuesto

- Lineamientos técnicos establecidos para la ejecución de los recursos

- Base de datos con la relación de contratos o actos administrativos formalizados para la ejecución

- Certificación de cumplimiento expedida por el representante legal, contador o revisor fiscal

- Informe mensual de ejecución con avance físico y financiero, pagos realizados y estado contractual

- Informes parciales o informe final suscrito por el supervisor o interventor

A su vez, se incorpora soportes enfocados en el cierre de la ejecución y en la verificación de reintegros o rendimientos financieros. Esta parte del borrador busca que el Ministerio cuente con documentos suficientes para revisar no solo el uso de los recursos, sino también el tratamiento de saldos y excedentes.

- Acta de liquidación de los contratos con los que se ejecutaron los recursos

- Acto administrativo o documento equivalente de reintegro de los recursos no ejecutados

- Consignaciones o transferencias electrónicas de esos reintegros

- Relación de los rendimientos financieros generados

- Consignaciones o transferencias electrónicas del reintegro de esos rendimientos

- Comunicaciones dirigidas al Ministerio en las que se dé respuesta sobre la ejecución

Uno de los puntos más precisos recae sobre la matriz del Anexo No. 1. El proyecto indica que deberá diligenciarse el cien por ciento de la información incluida en ese formato, el cual tendrá que estar firmado por el representante legal y el revisor fiscal y cargarse en Excel y en PDF. A su vez, el anexo de certificación de cumplimiento y el informe mensual de ejecución quedarían sujetos a los formatos definidos en los anexos 2 y 3 del mismo acto.

La periodicidad mensual organiza la entrega de la información

El proyecto de resolución, por otro lado, modifica el artículo 14 de la Resolución 737 del 30 de abril de 2024. Allí propone que la información prevista en los artículos 4 y 5 de la Resolución 2361 de 2016 se reporte mensualmente por parte de las entidades receptoras y beneficiarias, con corte al último día de cada mes. De esta forma, el seguimiento quedaría sujeto a un calendario regular y uniforme.

El plazo planteado para la presentación de esos reportes corresponde a los quince primeros días hábiles del mes siguiente al periodo ejecutado. El borrador agrega que el informe final de ejecución deberá presentarse a más tardar el último día hábil del mes siguiente a la finalización de la ejecución de los recursos. Con esa redacción, el proyecto fija tiempos concretos tanto para la entrega periódica como para el cierre formal del proceso.

En el mismo bloque normativo, el Ministerio precisa que el seguimiento a la ejecución se realizará con base en la información reportada, los actos administrativos de asignación, los lineamientos técnicos y los proyectos viabilizados. Además, establece que la dependencia encargada del seguimiento será responsable de elaborar y actualizar los lineamientos respectivos conforme a la Resolución 2361 de 2016, la Resolución 737 de 2024, los actos administrativos de asignación y la futura resolución.

Custodia documental y reglas transitorias

El proyecto incorpora reglas específicas sobre conservación de documentos y suministro de información. En ese frente, las entidades receptoras y beneficiarias deberán garantizar la adecuada conservación, organización y custodia de los soportes relacionados con la ejecución de los recursos, en especial aquellos que respalden pagos realizados y conceptos financiados. Para ello, deberán observar las disposiciones vigentes en materia de gestión documental expedidas por el Archivo General de la Nación.

El borrador también señala que esas entidades estarán obligadas a suministrar información oportuna, veraz, completa y consistente a las autoridades nacionales y territoriales competentes, así como a los organismos de control, cuando sea requerida en ejercicio de sus funciones. De esta manera, el proyecto no solo regula el cargue en plataformas del Ministerio, sino también la disponibilidad de la información frente a otras instancias de vigilancia y control.

En materia transitoria, el texto define con precisión a qué recursos y procesos se aplicarían las nuevas disposiciones.

- Aplicaría a las asignaciones de recursos realizadas mediante transferencias a partir de la expedición del acto administrativo

- También cobijaría actuaciones de seguimiento sobre recursos respecto de los cuales no se haya generado acta o informe de cierre final

- Los numerales 3, 4 y 5 del artículo 5 de la Resolución 2361 de 2016 no cambiarían para los casos ya avalados cuya revisión o validación haya finalizado

- La modificación del artículo 5 sería aplicable a recursos asignados desde la vigencia 2022 solo para seguimiento, verificación, depuración y consolidación de información en procesos no finalizados

- No aplicaría a recursos con acta o informe de cierre definitivo ni a procesos cuya validación haya concluido

- No implicaría cargas sancionatorias retroactivas ni afectaría situaciones jurídicas consolidadas

Entre tanto, se concluye que las demás disposiciones de la Resolución 2361 de 2016 y de la Resolución 737 de 2024 que no fueron objeto de modificación se mantendrán vigentes. En caso de ser adoptada, la nueva resolución regiría a partir de la fecha de su expedición. Con ello, el Ministerio plantea una actualización normativa enfocada en ordenar el reporte, reforzar la verificación documental y precisar el alcance de las obligaciones para los procesos de ejecución que siguen abiertos.

Descargue aquí el Proyecto de Resolución: