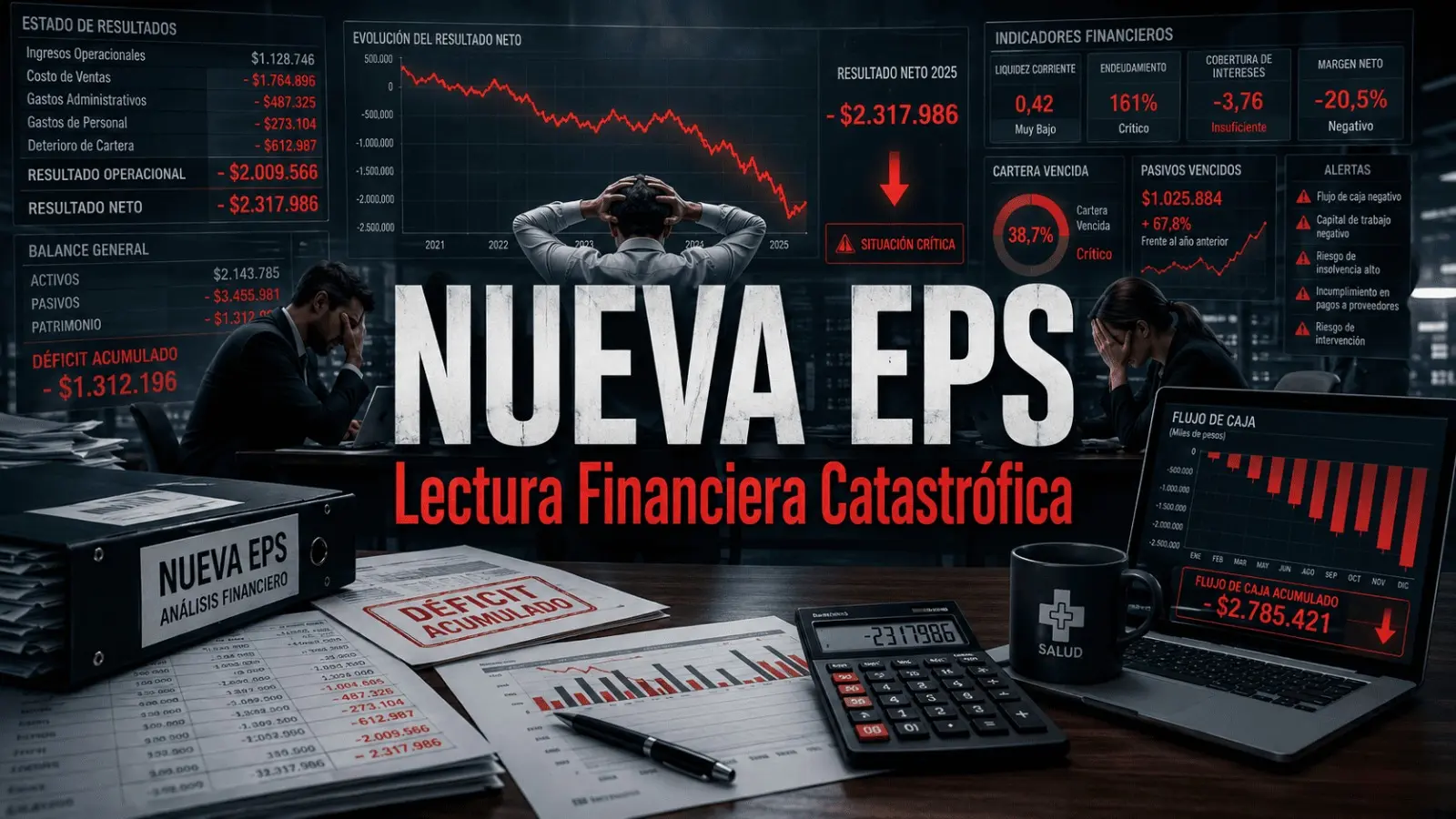

Los estados financieros de Nueva EPS para el periodo 2021–2024 permiten observar una transformación profunda en la estructura financiera de la entidad. El cierre 2024, bajo intervención y con cifras comparativas reexpresadas para 2023, concentra señales relevantes para el sistema de salud colombiano: deterioro patrimonial, crecimiento del pasivo asistencial, pérdida técnica operacional, baja liquidez efectiva, alta dependencia de anticipos por legalizar y necesidad de trazabilidad estricta sobre los recursos de destinación específica.

Este análisis que he preparado se concentra en la lectura financiera, contable, actuarial y de auditoría de las cifras disponibles. Las cifras están expresadas en millones de pesos colombianos. La fuente base corresponde a estados financieros, notas y documentos técnicos consolidados en el informe preliminar que he venido revisando.

Primer punto crítico: confianza, aseguramiento y alcance de los estados financieros

El primer asunto técnico está antes de los indicadores. Está en la calidad y alcance de la información.

Los estados financieros 2024 de Nueva EPS fueron presentados bajo intervención y con marca de “en proceso de auditoría”. La comunicación de revisoría fiscal advierte que esa remisión no constituye dictamen, opinión de auditoría, aprobación integral ni certificación independiente final.

Este punto tiene implicaciones mayores para prestadores, proveedores, reguladores, acreedores, analistas y tomadores de decisión. Las cifras permiten dimensionar la magnitud del deterioro financiero, pero todavía requieren pruebas transaccionales para soportar conciliaciones definitivas, depuración de obligaciones, asignación de responsabilidades contables y validación final de pasivos asistenciales.

Las limitaciones reveladas son especialmente sensibles para una EPS de esta escala:

El efecto práctico es claro: los estados financieros 2024 son útiles para el diagnóstico macrofinanciero, pero insuficientes para liquidar de manera definitiva la relación económica con cada prestador o proveedor sin soportes de factura, contrato, FEV-RIPS, glosa, legalización, giro directo, anticipo y trazabilidad bancaria.

La fotografía 2024: insolvencia patrimonial, pérdida técnica y pasivo asistencial

Nueva EPS cerró 2024 con una estructura financiera altamente comprometida:

La relación pasivo/activo llegó a 212,1%. Por cada $100 de activos, la EPS tenía aproximadamente $212 de pasivos. El patrimonio negativo representó 112,1% del activo total.

La pérdida neta de 2024 fue de $4,809 billones, con margen neto de -21,6%. El centro del problema está en la brecha entre ingreso reconocido y costo asistencial causado: el costo de prestación de servicios superó los ingresos operacionales en $4,237 billones.

Evolución 2021–2024: el quiebre aparece en 2023 y se profundiza en 2024

La comparación multianual muestra una ruptura estructural entre 2022 y 2023. En 2021 y 2022 la EPS mantenía patrimonio positivo y resultados marginalmente positivos. En 2023, después de la reexpresión, aparece el deterioro patrimonial y operacional. En 2024 la pérdida neta disminuye frente a 2023, pero el pasivo técnico continúa creciendo.

Gráfico 1. Patrimonio 2021–2024

Cifras en billones de pesos

2021 +0,366 █

2022 +0,485 █

2023 -7,115 ███████████████

2024 -11,924 █████████████████████████Gráfico 2. Reservas técnicas 2021–2024

Cifras en billones de pesos

2021 4,310 █████

2022 4,891 ██████

2023 11,641 ██████████████

2024 22,181 ███████████████████████████El crecimiento de reservas técnicas entre 2022 y 2024 es el dato más relevante para la red prestadora y proveedora. Las reservas pasaron de $4,891 billones a $22,181 billones, un aumento de $17,290 billones en dos años.

Siniestralidad: el costo asistencial superó el ingreso reconocido

La siniestralidad contable se calcula como:

Costo de prestación de servicios / ingresos operacionales

Gráfico 3. Siniestralidad contable

2021 95,6% ███████████████████

2022 96,0% ███████████████████

2023 129,5% ██████████████████████████

2024 119,1% ████████████████████████En 2024, por cada $100 de ingreso operacional, Nueva EPS reconoció $119,1 en costo asistencial. Antes de gastos administrativos, financieros, tributarios o de cualquier otra naturaleza, la operación generó una pérdida técnica de $19,1 por cada $100 de ingreso.

El gasto administrativo de 2024 representó 2,5% de los ingresos operacionales. Esa cifra tiene importancia para el debate público: la pérdida de 2024 no se explica por administración excesiva. El déficit se origina en el costo médico causado frente al ingreso reconocido.

El indicador más fuerte es costo asistencial + administración / ingresos. En 2024 llegó a 121,5%. Esto significa que la estructura ordinaria de operación consumió más recursos de los que ingresaron.

Activo 2024: crecimiento contable con baja liquidez real

El activo total creció de $5,037 billones en 2023 a $10,634 billones en 2024. Ese crecimiento podría parecer una señal de fortalecimiento. La composición muestra otra realidad financiera: el activo está concentrado en anticipos, avances y cuentas que requieren legalización, conciliación y depuración.

Gráfico 4. Composición del activo 2024

Anticipos y avances 81,7% ████████████████████████████████

Deudores y cuentas por cobrar 7,8% ███

Efectivo corriente 3,7% ██

Efectivo restringido 2,4% █

Inversiones corrientes 2,1% █

Inversiones no corrientes 1,7% █

Propiedad, planta y equipo 0,1% ▏Para un prestador, proveedor o auditor, el mensaje es relevante: un activo concentrado en anticipos y avances no equivale a caja disponible. Es un activo condicionado por procesos de auditoría de cuentas, legalización de giros, conciliación de saldos, aplicación de pagos previos, depuración de glosas y trazabilidad documental.

Las notas 2022 ya mostraban que el giro directo a IPS y los anticipos a prestadores se legalizan contra facturación registrada y conciliación de facturas glosadas. En 2022, los anticipos y avances sumaban $3.435.581 millones, con $3.094.967 millones en anticipos a prestadores y $337.966 millones en giro directo a IPS.

En 2024, ese rubro llega a $8.682.729 millones. La escala cambia el riesgo: cada peso registrado en anticipos debe poder cruzarse contra contrato, factura, prestación, glosa, giro directo, cuenta bancaria y saldo final.

Liquidez: la caja disponible cubre una fracción menor de las obligaciones

La lectura de liquidez debe hacerse con cuidado. La razón corriente de 2024 fue 0,45x. Esto significa que por cada $100 de pasivo corriente había $45 de activo corriente. Sin embargo, la liquidez efectiva es menor porque el activo corriente está dominado por anticipos y cuentas por depurar.

Gráfico 5. Cobertura de reservas técnicas con liquidez ampliada

2021 56,1% ██████████████████████

2022 24,1% ██████████

2023 8,1% ███

2024 4,7% ██La liquidez ampliada —efectivo corriente, efectivo restringido e inversiones corrientes y no corrientes— suma aproximadamente $1,050 billones. Esa cifra cubre 4,7% de las reservas técnicas reportadas en 2024.

La caja y las inversiones corrientes suman $611.905 millones. Ese monto cubre solo 14,5% de las obligaciones liquidadas pendientes de pago.

Pasivo: la deuda está concentrada en obligaciones asistenciales

El pasivo total 2024 asciende a $22.557.696 millones. Las reservas técnicas representan $22.180.992 millones, equivalentes a 98,3% del pasivo total.

Gráfico 6. Composición del pasivo 2024

Conocidas no liquidadas 78,4% ███████████████████████████████

Liquidadas pendientes de pago 18,7% ███████

IBNR / no conocidas 1,2% █

Otros pasivos 1,7% █La deuda financiera bancaria tiene peso marginal o nulo en el cierre 2024. El pasivo relevante está en la operación asistencial: servicios prestados, facturación liquidada, cuentas conocidas pendientes de liquidación, estimaciones técnicas, presupuestos máximos, PBS, incapacidades, contratos por evento, PGP, capitación y otras modalidades de pago.

La cifra más sensible para la red: $21,904 billones en obligaciones conocidas

La suma de obligaciones conocidas liquidadas y no liquidadas llega a:

Estas obligaciones conocidas equivalen a 98,5% de los ingresos operacionales de 2024. La EPS tiene prácticamente un año completo de ingresos comprometido en obligaciones asistenciales conocidas.

Obligaciones liquidadas pendientes de pago

El PBS representa 92,5% de las obligaciones liquidadas pendientes de pago. Este dato debe ocupar el centro de la conversación sectorial. La presión de cartera no está localizada únicamente en tecnologías no financiadas con UPC o presupuestos máximos. El peso principal se encuentra en la operación regular del aseguramiento PBS.

Cobertura de pago inmediato

Para cubrir únicamente las obligaciones liquidadas pendientes de pago, descontando efectivo e inversiones corrientes, se requerirían aproximadamente $3,607 billones adicionales.

Solvencia: el patrimonio negativo exige una solución extraordinaria

La solvencia muestra la profundidad del problema:

Para llevar el patrimonio a cero se requeriría un saneamiento patrimonial de $11,924 billones. Si además se incorpora el déficit inmediato frente a obligaciones liquidadas pendientes de pago, descontando caja e inversiones corrientes, la necesidad mínima observable sería:

Esta cifra no corresponde a una estimación formal de capital mínimo o patrimonio adecuado. Es una prueba de estrés financiero para dimensionar el tamaño económico del problema.

Resultado por afiliado: el déficit se expresa en pesos por usuario

Nueva EPS reportó 11.548.495 afiliados en 2024, frente a 10.907.231 en 2023.

La operación 2024 generó una pérdida neta aproximada de $416 mil por afiliado. El dato per cápita permite leer el problema con lógica actuarial: la prima o ingreso reconocido por afiliado no cubrió el costo causado.

Destinación específica y riesgo de unidad de caja

La Ley 100 de 1993, en su artículo 182, exige el manejo independiente de los recursos del sistema frente al resto de rentas y bienes de la EPS. El Decreto 780 de 2016 refuerza la necesidad de distinguir operaciones propias del aseguramiento, prestaciones no financiadas por UPC y planes complementarios.

Desde auditoría, el estado financiero societario agregado debe complementarse con un estado regulatorio de fuentes y usos del SGSSS. El balance agregado no permite verificar de manera suficiente:

La prueba técnica debe seguir una ruta completa:

Fuente del recurso → cuenta bancaria → submayor contable → obligación causada → factura/FEV-RIPS → contrato → modalidad de pago → giro/anticipo → legalización → glosa → saldo final.

La ausencia de esta trazabilidad en estados publicados configura una deficiencia de revelación y auditabilidad. La evaluación definitiva exige una auditoría transaccional, bancaria, contable, contractual y actuarial.

Riesgos para prestadores y proveedores

El análisis financiero debe leerse desde la red. La red es la contraparte económica del pasivo asistencial.

El sistema debe mirar estas cifras como un riesgo de continuidad de red. Cuando el pasivo asistencial se acumula, la tensión se traslada a flujo de caja de hospitales, clínicas, gestores farmacéuticos, operadores logísticos, profesionales, proveedores tecnológicos y prestadores territoriales.

Mis recomendaciones técnicas

1. Estado regulatorio de fuentes y usos

Nueva EPS debería producir un Estado de Fuentes y Usos del SGSSS, separado del estado financiero societario, con validación de Supersalud, revisoría fiscal y auditoría externa.

2. Data room de cartera para prestadores

Cada prestador debería acceder a un expediente financiero verificable con:

- Facturas radicadas.

- Facturas auditadas.

- Facturas liquidadas.

- Facturas glosadas.

- Glosas subsanables y definitivas.

- Pagos aplicados.

- Anticipos aplicados.

- Giros directos legalizados.

- Saldos en discusión.

- Saldos reconocidos.

- Saldos programados para pago.

El expediente debe tener trazabilidad de cambios, fecha de corte, soporte documental y conciliación bilateral.

3. Auditoría de anticipos como activo de alto riesgo

El rubro de anticipos y avances exige confirmación externa con prestadores, conciliación anticipo-factura-pago, clasificación por antigüedad, deterioro cuando corresponda, separación de giro directo ADRES y prohibición de compensaciones automáticas sin acuerdo bilateral.

4. Revisión actuarial independiente de reservas técnicas

El pasivo técnico debe ser recalculado con metodología actuarial independiente:

- Triángulos por fecha de prestación, radicación, auditoría, liquidación y pago.

- Separación PBS, PM, No PBS, incapacidades y alto costo.

- IBNR por régimen y modalidad contractual.

- Back-testing contra pagos reales.

- Validación de glosas históricas.

- Estimación de cola larga por facturación tardía.

- Escenarios P50, P75, P90 y P95.

El IBNR 2024 de $277.064 millones luce bajo frente al tamaño total del pasivo y frente a las limitaciones reveladas sobre facturación pendiente. La conclusión responsable es someterlo a prueba actuarial robusta.

5. Matriz de priorización de pagos

El plan de pagos debe operar con reglas públicas y auditables. Propongo una cascada técnica:

- Servicios críticos con riesgo de interrupción.

- Obligaciones liquidadas, conciliadas y sin disputa.

- Prestadores con alta dependencia financiera de Nueva EPS.

- Medicamentos de alto costo y continuidad terapéutica.

- IPS públicas con presión de nómina, urgencias y servicios esenciales.

- Pequeños y medianos prestadores.

- Obligaciones antiguas conciliadas.

- Glosas subsanadas.

- Obligaciones en disputa con mesa técnica.

La matriz debe ponderar monto, antigüedad, criticidad clínica, impacto territorial, concentración de riesgo, dependencia económica del prestador y certeza documental.

Comentario final

Nueva EPS cerró 2024 con una combinación de pérdida técnica, patrimonio negativo, reservas técnicas masivas, baja liquidez efectiva, concentración del activo en anticipos y limitaciones relevantes de información contable.

La cifra más sensible para el sistema es $21,904 billones en obligaciones asistenciales conocidas. De ese monto, $4,219 billones ya están liquidadas pendientes de pago. La caja e inversiones corrientes cubren apenas 14,5% de esa obligación liquidada.

Cada peso de origen SGSSS requiere trazabilidad completa: fuente, cuenta, submayor, contrato, factura, glosa, pago, anticipo, legalización y saldo final.

El saneamiento de Nueva EPS exige auditoría independiente, validación actuarial de reservas, reglas transparentes de pago, separación estricta de recursos de destinación específica y un tablero mensual de riesgo financiero visible para el regulador, la red y el país.

El tamaño de Nueva EPS convierte este análisis en una conversación sistémica. La estabilidad de la entidad, la confianza de los prestadores y la continuidad de la atención dependen de cifras auditables, reglas verificables y decisiones financieras proporcionadas al tamaño real del pasivo asistencial.