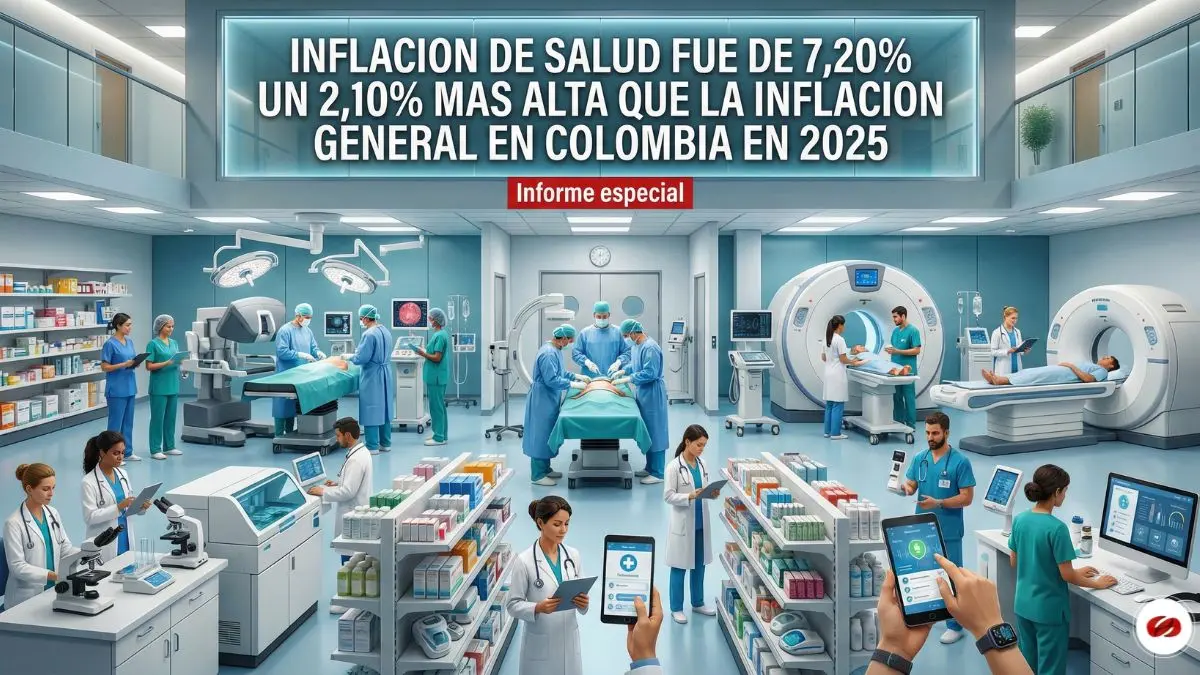

La inflación del sector salud en Colombia cerró 2025 por encima de la inflación general (IPC), y esa diferencia es un insumo duro para entender la capacidad real de compra de la UPC 2026, el precio de los contratos de salud 2026 (Circular 046 de 2025) y el comportamiento de las tarifas SOAT 2026 indexadas a la UVB 2026. Cuando el IPC general 2025 crece 5,10% y la inflación del sector salud 2025 llega a 7,20%, el sistema puede “cumplir porcentajes” y, aun así, perder poder de compra en la operación real.

Qué informó el DANE sobre la inflación en Colombia 2025 (IPC general 2025) y por qué importa para salud

El DANE reportó una inflación en Colombia para el 2025 (IPC total anual) de 5,10% en 2025 y una variación mensual de 0,27% en diciembre.

En el detalle de la inflación 2025 para Colombia por divisiones, el mismo informe muestra que el año estuvo explicado, en contribución, principalmente por:

- Alojamiento, agua, electricidad, gas y otros combustibles: 1,48 puntos porcentuales (p.p.)

- Alimentos y bebidas no alcohólicas: 0,95 p.p.

- Restaurantes y hoteles: 0,87 p.p.

- Transporte: 0,72 p.p.

Esta composición es clave para el sector salud por dos razones. Primero, porque buena parte de la cadena sanitaria comparte presiones de costo con esas divisiones (energía, logística, alimentación institucional, transporte asistencial y no asistencial). Segundo, porque el IPC general 2025 se convierte en “referente cultural” de negociación, aun cuando no representa el comportamiento real del costo sanitario, que tiene su propia dinámica.

Te puede interesar: Consultorsalud y 1000Sillas te ayudan a organizar tus eventos del sector salud en el 2026: clic aquí

Inflación del sector salud 2025: 2,10 puntos por encima del IPC general

El dato del DANE sobre la inflación en Colombia para el 2025 que cambia la conversación es este: Salud cerró 2025 con una variación anual de 7,20%, mientras el IPC total anual fue 5,10%.

La diferencia es de 2,10 puntos porcentuales (7,20% – 5,10%).

Además, el informe del DANE sobre la inflación 2025 para Colombia muestra que en diciembre de 2025 la división Salud varió 0,45% (y venía de 0,71% en noviembre), lo que confirma que el componente sanitario se mueve con inercia propia, incluso cuando el promedio general se modera.

Traducción operativa: si usted es gerente financiero o líder de contratación en una empresa de salud, el IPC general le sirve para comparar, pero el IPC de salud es el que se parece más a la presión real sobre la canasta que sostiene la prestación.

Cuando el IPC de salud supera al IPC general (Inflación 2025), cambia el estándar de “suficiencia” (aunque nadie lo diga así)

El sistema suele discutir suficiencia en términos nominales: “la UPC creció X%”. Pero la suficiencia que importa en la vida real es la suficiencia en poder de compra sanitario.

- Si la inflación del sector salud 2025 es 7,20%, un incremento por debajo de ese nivel no mantiene capacidad de compra para una IPS promedio (y menos para una IPS intensiva en tecnología, dispositivos u operación 24/7).

- Si el incremento está por encima de 7,20%, sí hay sostenimiento de la capacidad real de compra del año anterior (sin contar en este análisis el impacto demoledor de la subida del salario mínimo para IPS densamente ligadas al uso de talento humano intensivo), pero el incremento debe contarse a partir de este porcentaje y llegar al valor de incremento de UPC, por ende el tamaño de esa potencial ganancia puede ser pequeño y fácilmente absorbido por fricciones de contratación (glosas, topes, auditoría, cambios de modalidad, dilaciones de reconocimiento).

En otras palabras: en 2026 el debate serio no es si subió la prima; es cuánto de esa prima se convierte en pago efectivo a la red y si ese pago supera la inflación del sector salud.

Contraste con la UPC 2026: incrementos nominales vs incrementos reales en salud

En Consultorsalud previamente publicamos los incrementos de la UPC 2026 (Resolución 2764 de 2025):

- UPC régimen contributivo: +9,03%

- UPC régimen subsidiado: +16,49% (con componente de nivelación por órdenes de la Corte)

Si medimos “incremento real” contra la inflación del sector salud 2025 (7,20%), el resultado es este:

| Variable | Porcentaje |

| IPC general 2025 | 5,10% |

| Inflación del sector salud 2025 | 7,20% |

| Diferencia salud vs IPC general | +2,10 p.p. |

| UPC 2026 contributivo (nominal) | +9,03% |

| UPC 2026 subsidiado (nominal) | +16,49% |

| UPC contributivo (real vs IPC salud) | +1,83% |

| UPC subsidiado (real vs IPC salud) | +9,29% |

Los dos mensajes técnicos aquí son incómodos, pero inevitables:

- Contributivo: 9,03% nominal se convierte en 1,83% real cuando se descuenta inflación del sector salud. Eso significa que el margen real existe, pero es estrecho: en la práctica, se puede perder en semanas si la contratación no traslada el ajuste completo o si la canasta real de costos de la IPS corre por encima del 7,20%.

- Subsidiado: 16,49% nominal sigue dejando un 9,29% real contra IPC salud, pero ese número no “borra” problemas estructurales (cartera, mezcla de servicios, rezagos acumulados, dispersión territorial). La nivelación ordenada judicialmente mejora la prima, pero no garantiza que el flujo llegue completo y oportuno a red, ni que compense atrasos históricos.

Qué significa esto para el precio de los contratos de salud 2026 y la Circular 046 de 2025

Aquí está el punto donde el análisis debe ponerse más tenso, porque la realidad contractual del país es tensa.

Te puede interesar: Consultorsalud y 1000Sillas te ayudan a organizar tus eventos del sector salud en el 2026: clic aquí

La afirmación clave para gerentes financieros y de contratación de empresas de salud es simple:

Si la inflación del sector salud crece 7,20% y el incremento efectivo reconocido a la red (no el “firmado”, sino el pagado y auditado) queda por debajo de 7,20%, la IPS pierde poder de compra y capacidad operativa, así el contrato “suba”.

El piso regulatorio existe, pero el traslado completo no está garantizado

La Circular 046 de 2025 ordena un piso mínimo alineado con el incremento UPC para la actualización del precio de los contratos de salud 2026. Ese piso ayuda a ordenar el arranque del año en el papel. El problema es el “mundo real”:

- La historia del sistema muestra que muchas EPS no trasladan completamente el incremento UPC a su red, aun existiendo normas que, año tras año, reiteran el principio de alineación.

- El incumplimiento rara vez se presenta como “cero aumento”. Se presenta como traslados parciales o “cumplimientos formales” que, al final, no preservan poder de compra: ajustes menores en tarifas, mantenimiento de descuentos, congelación de valores en eventos de alto volumen, techos por canasta, auditoría más agresiva, cambios de modalidad que trasladan riesgo, o dilación en el reconocimiento efectivo.

El riesgo técnico que suele quedar invisible: incremento nominal vs incremento efectivo

Pongamos un ejemplo deliberadamente común para que se entienda sin dramatismos:

- Inflación del sector salud 2025: 7,20%

- UPC contributivo 2026: 9,03% (nominal)

- Una EPS ofrece a una IPS un incremento contractual de 5,01%.

En ese escenario:

- Incremento real vs IPC salud = 5,01% – 7,20% = –2,19% (pérdida de poder de compra).

- Diferencia frente al “techo financiero” (UPC nominal) = 9,03% – 5,01% = 4,02 p.p. que se quedan sin trasladar a red.

Lo importante no es el número exacto del ejemplo; es la mecánica. Cuando el ajuste efectivo queda por debajo de la inflación del sector salud, la IPS debe cubrir el faltante con: caja, endeudamiento, reducción de insumos, ajuste de turnos, diferimiento de mantenimiento, menor capacidad instalada o aumento de cartera. No es ideología: es aritmética.

Punto fino para 2026: no basta con “subir 9,03%”

En contributivo, el sistema está discutiendo décimas de poder de compra real cuando se usa inflación sector salud. Con márgenes reales tan estrechos (≈1,83% si se trasladara completo), la estructura contractual pesa más que el porcentaje:

- Si el incremento se aplica a un “valor global” pero se acompaña de mayores barreras de auditoría, el efecto neto puede ser neutro o negativo.

- Si se mantiene un esquema de contratación con descuentos profundos sobre manuales (incluido SOAT), una UVB que crece por debajo del IPC salud vuelve a apretar el margen.

- Si se migra a modalidades donde el riesgo clínico-financiero se descarga sobre la IPS sin un ajuste técnico, el “incremento” se consume en exposición.

Lectura gerencial: el indicador que deberían exigir en mesa no es “porcentaje de aumento”; es tasa de traslado efectiva: cuánto del incremento UPC termina reflejado en tarifa efectiva neta (después de descuentos), oportunidad de pago y tasa de glosa/objeción.

Tarifas SOAT de salud 2026 indexadas a UVB: el dato que define si suben o bajan en términos reales

Comparemos las tarifas SOAT 2026 (indexadas a UVB) contra la inflación del sector salud 2025. Antes dejemos claro que el tarifario SOAT indexado a UVB es obligatorio para accidentes de tránsito, urgencias prestadas sin contrato y desastres; pero eventualmente está siendo tenido ahora como referencia para contratar los servicios de salud en el aseguramiento (tengan cuidado).

La UVB 2025 fue de $11.552 y la UVB 2026 quedó en $12.110.

Eso equivale a un crecimiento de 4,83%, que además coincide con la regla de ajuste anual con base en el “IPC sin alimentos ni regulados” certificado por el DANE, según la misma resolución.

¿Qué significa para el SOAT en pesos?

Si el manual tarifario SOAT 2026 obligatorio para accidentes de tránsito está expresado en UVB, la conversión a pesos sigue una lógica simple:

Tarifa en pesos 2026 ≈ Tarifa en UVB × $12.110

Tarifa en pesos 2025 ≈ Tarifa en UVB × $11.552

Si la “tarifa en UVB” del procedimiento no cambia, entonces la tarifa en pesos sube 4,83% por efecto UVB.

Comparación directa contra inflación sector salud 2025

- Inflación del sector salud 2025: 7,20%

- Crecimiento UVB 2026 (y por ende de tarifas SOAT en pesos, si solo cambia UVB): 4,83%

Resultado: las tarifas de salud SOAT 2026 crecerían 2,37 puntos por debajo de la inflación del sector salud 2025 (4,83% – 7,20% = –2,37 p.p.).

Este es un dato con consecuencias contractuales fuertes, porque muchos contratos (o partes del contrato) siguen referenciando SOAT como base, con multiplicadores o descuentos. Con UVB creciendo menos que el IPC salud, se vuelve más fácil que ocurra esto:

- La EPS argumenta que “ajustó el manual” (porque UVB subió).

- La IPS demuestra que, aun con ese ajuste, la tarifa real cae frente a su canasta de costos, si esa canasta se mueve parecido al IPC salud o por encima.

Riesgos contractuales 2026 que se derivan de esta aritmética

Riesgo 1: “cumplimiento formal” con pérdida real de capacidad

Un contrato puede verse “legalmente alineado” con el incremento UPC o con el ajuste UVB, y aun así dejar a la IPS con pérdida real si:

- el incremento es parcial,

- el pago se deteriora en oportunidad,

- aumentan glosas o restricciones,

- se cambian modalidades sin ajuste técnico.

Riesgo 2: presión de cartera como mecanismo de financiación involuntaria

Cuando el sistema no traslada incrementos (UPC o inflación sector salud) a tarifas y pagos, la diferencia termina convirtiéndose en cartera. En la práctica, es financiación forzada de la operación por parte de la red.

Riesgo 3: selección adversa silenciosa en redes

Si la actualización real no llega, la red empieza a ajustar comportamiento: prioriza servicios menos costosos, restringe capacidad en líneas deficitarias, limita turnos o difiere inversión. Esto no siempre se anuncia; se ve en tiempos de espera, oportunidad y rotación de talento.

Agenda de decisión para EPS, IPS y juntas directivas

Para que este análisis sirva en comité de su institución de salud, dejo una agenda concreta (no retórica) que amarra IPC general 2025, inflación del sector salud 2025, UPC 2026, UVB 2026, tarifas SOAT 2026 y precio de los contratos de salud 2026:

- Definir el “deflactor correcto” de su negociación: para servicios clínicos, el primer comparador debe ser inflación del sector salud, no solo IPC general.

- Medir traslado efectivo: incremento firmado vs incremento neto pagado (después de glosas, descuentos, techos y auditoría).

- Separar dos conversaciones:

- “piso regulatorio” (Circular 046 y UPC)

- “sostenibilidad real” (IPC salud, mezcla de servicios, costos laborales/operativos, oportunidad de pago).

- En contratos con referencia SOAT: Cuando se quiera tomar como referencia para contratar en el aseguramiento servicios de salud basandose en el tarifario obligatorio SOAT para accidentes de tránsito que está indexado a la UVB, exigir que la actualización no se limite al 4,83% de UVB cuando la canasta real se mueve a 7,20% (o más), y dejar cláusulas de ajuste verificables.

- Acordar una regla simple de continuidad: si el incremento efectivo no supera la inflación del sector salud, la red pierde capacidad. Y eso, más temprano que tarde, vuelve como riesgo asistencial, operativo y reputacional.

Descargue informe DANE inflación colombia 2025