La facturación electrónica EPS reportada a la ADRES entre 2021 y 2024 dejó una radiografía nacional sobre la calidad, consistencia y trazabilidad de la información que soporta parte del gasto en salud en Colombia. El informe técnico elaborado por Innovación y Analítica de Datos de la ADRES procesó 196,9 millones de facturas presentadas por las EPS, por un valor de $136,6 billones, y estableció una facturación final de $127,5 billones después de depurar duplicidades, anulaciones y ajustes mediante notas crédito y débito.

El documento se desarrolló en el marco de las mesas técnicas de revisión de la Unidad de Pago por Capitación y del seguimiento de la Corte Constitucional a la Sentencia T-760 de 2008, especialmente por los Autos 007 y 504 de 2025. La ADRES precisa que el informe no sustituye procesos formales de auditoría, sino que organiza la información disponible para identificar inconsistencias, concentraciones, desviaciones y preguntas técnicas que permitan priorizar análisis posteriores sobre el uso de los recursos públicos del sistema.

¿Qué encontró ADRES en la calidad de la facturación electrónica EPS?

La ADRES consolidó información enviada por las EPS mediante distintos canales, entre ellos Azure Blob Storage, FTP y discos duros físicos. En ese proceso identificó heterogeneidad en carpetas, periodos, formatos, archivos incompletos o vacíos y diferencias en la organización de XML, PDF, ZIP y TXT. Esa dispersión documental obligó a construir un modelo de datos unificado para ordenar la información, hacerla comparable y someterla a validaciones de consistencia.

La infraestructura técnica utilizada incluyó servicios en la nube, Azure Databricks, procesamiento distribuido con Spark y una arquitectura tipo lakehouse. Antes de llegar al universo final, la entidad procesó más de 232 millones de facturas electrónicas, por un valor superior a $176 billones. El modelo integró tablas derivadas de los esquemas XML de la DIAN, como factura, emisor, receptor, productos, subtotales, cargos, descuentos, pagos anticipados e interoperabilidad.

El informe describe una metodología por capas que permitió pasar de una base bruta a una base general de facturación y, posteriormente, a una base depurada para análisis avanzado. En ese recorrido se identificaron más de 224 millones de facturas, alrededor de 6,8 millones de notas crédito o débito y 171,1 millones de CUFE únicos, lo que muestra la magnitud operativa del ejercicio y la complejidad de reconstruir una fuente trazable a partir de registros administrativos producidos por múltiples actores.

Uno de los elementos técnicos más relevantes fue el uso del CUFE como llave de identificación. Este código permitió detectar registros repetidos y asociar facturas originales con documentos de ajuste. El informe identificó registros duplicados por $40,3 billones, equivalentes al 22,8 % del valor total presentado. También encontró que el 63,9 % de las notas crédito y débito tenía CUDE y que, dentro de ese grupo, el 93 % pudo vincularse exitosamente a un CUFE, un dato clave para medir la trazabilidad documental de los ajustes.

El documento también reportó que varias EPS no suministraron información de facturación, una limitación relevante para la lectura integral del sistema. Aparecen registros no disponibles para entidades como Sanitas, Emssanar, Cajacopi, Asociación Indígena del Cauca, Dusakawi, Capresoca, Comfachocó, Fondo de Pasivo Social de Ferrocarriles Nacionales de Colombia, Empresas Públicas de Medellín, Salud Bolívar y Medimás. Esta ausencia afecta la comparabilidad entre aseguradoras y reduce la posibilidad de observar de manera completa la trazabilidad del gasto.

- La información llegó por canales y formatos heterogéneos.

- El CUFE fue usado como identificador técnico para depurar registros.

- Los duplicados alcanzaron $40,3 billones.

- La facturación final representó el 79,1 % de la facturación presentada.

- La ausencia de reportes por parte de varias EPS limita comparaciones nacionales.

La factura electrónica revela brechas de trazabilidad en EPS

Radiografía del gasto reportado por EPS

El informe técnico consolidó millones de registros administrativos y expuso alertas sobre calidad del dato, ajustes contables, duplicidades y seguimiento del gasto en salud.

Explore los hallazgos

- Información recibida por múltiples canales.

- Formatos heterogéneos y archivos incompletos.

- Uso del CUFE como llave técnica de validación.

- $9,05 billones de reducción neta.

- $8,13 billones asociados a anulaciones.

- Notas crédito y débito ajustaron el valor final.

- 103 pruebas estadísticas aplicadas.

- 31 compatibles con el patrón esperado.

- 29 con rechazo y 43 con posible desviación.

¿Cómo cambiaron los valores tras depuración, UPC y notas contables?

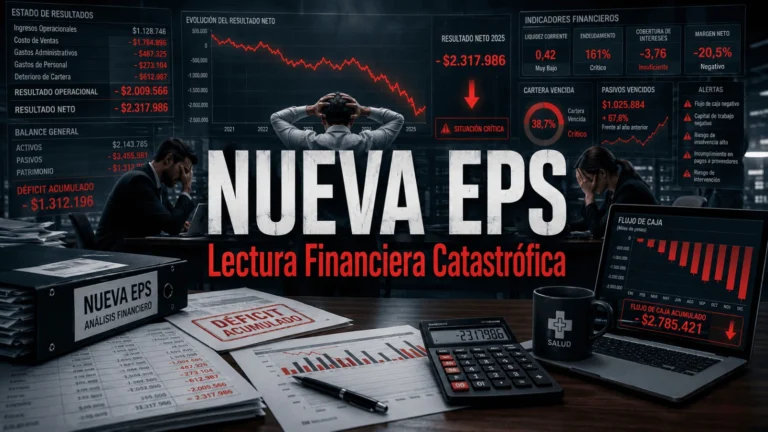

La depuración permitió pasar de una facturación presentada de $136,6 billones a una facturación final de $127,5 billones. La reducción neta frente a la base depurada fue de $9,05 billones. El mayor ajuste correspondió a anulaciones por $8,13 billones, mientras que las notas crédito agregaron un ajuste cercano a $999 mil millones y las notas débito incrementaron los registros en aproximadamente $77 mil millones.

El comportamiento no fue homogéneo entre EPS. El informe señala que Coosalud explicó cerca del 56,5 % del ajuste total y Nueva EPS alrededor del 33,7 %. En proporción a su facturación inicial, las anulaciones representaron aproximadamente 19,3 % en Coosalud y 11,1 % en Nueva EPS. Esto muestra que el valor inicialmente facturado no puede leerse de forma aislada, sino dentro del ciclo completo de emisión, anulación, ajuste y depuración documental.

La ADRES también comparó facturación electrónica, UPC reconocida y base de prestación de servicios. Para 2024 no se dispone de información de la base de prestación de servicios, por lo que el comparativo con UPC no pudo realizarse para ese periodo. En los años disponibles, el informe encontró diferencias relevantes por entidad. En 2023, Salud Total registró una facturación equivalente al 108,8 % de la UPC y al 114,1 % de la base de prestación; Famisanar alcanzó 155,7 % frente a la UPC y 160,1 % frente a la base; y Mutual Ser llegó a 143,4 % frente a la UPC y 155 % frente a la base.

Uno de los puntos más sensibles del documento es la separación entre UPC y Presupuestos Máximos. La ADRES advierte que algunas EPS incluyeron registros de servicios financiados con Presupuestos Máximos, pese a que el Ministerio de Salud había solicitado información asociada exclusivamente a UPC. Para la entidad, esta mezcla afecta la representación fiel, la comparabilidad y la suficiencia de la información, porque ambos mecanismos tienen reglas de reconocimiento, estructuras contables y flujos operativos independientes.

El marco normativo del análisis se apoya en las competencias de la ADRES para administrar, reconocer, girar y controlar recursos del Sistema General de Seguridad Social en Salud. El documento cita, entre otras normas, la Ley 1753 de 2015, el Decreto 1429 de 2016, la Ley Estatutaria 1751 de 2015, la Ley 100 de 1993, la Ley 1438 de 2011 y el Decreto 489 de 2024, además de decisiones de la Corte Constitucional relacionadas con suficiencia de la UPC, presupuestos máximos y seguimiento al flujo de recursos.

- Las anulaciones fueron el principal factor de reducción.

- Coosalud y Nueva EPS concentraron la mayor parte del ajuste neto.

- La mezcla entre UPC y Presupuestos Máximos afectó la comparabilidad.

- La ausencia de base de prestación para 2024 restringe el comparativo anual.

- La separación contable entre fuentes de financiación quedó como punto crítico.

¿Qué aporta el informe para la trazabilidad del gasto en salud?

El informe amplía la lectura de la factura más allá del valor global reportado. La ADRES clasificó tecnologías, productos e insumos, usando grupos ATC para medicamentos, agrupadores CUPS para procedimientos y categorías específicas para insumos. Esta clasificación permite observar qué bienes, servicios y tecnologías explican parte relevante de los valores facturados por las EPS.

En esa revisión, los procedimientos aparecen como el componente con mayor participación dentro del valor facturado, seguidos por medicamentos. El informe también identifica medicamentos de alto impacto dentro de los registros analizados, entre ellos pembrolizumab, tramadol en combinaciones, iohexol y empagliflozina. Estos hallazgos permiten conectar la facturación con patrones de uso de tecnologías, consumo institucional y comportamiento del gasto por categorías clínicas y operativas.

La verificación también identificó concentración de la facturación en un número reducido de Instituciones Prestadoras de Servicios de Salud. Los anexos por EPS incluyen rankings de IPS por valor facturado, evolución mensual de facturación, comparación con UPC y base de prestación de servicios, y resultados específicos para entidades como Nueva EPS, EPS Sura, Famisanar, Compensar, Coosalud, Mutual Ser, Salud Total, Capital Salud, Savia Salud, Aliansalud, Asmet Salud, Mallamas EPSI y Servicio Occidental de Salud, entre otras. Esta concentración no constituye por sí sola una irregularidad, pero permite caracterizar redes, contratos, territorios y flujos financieros.

El documento incorporó además una exploración estadística mediante la Ley de Benford, herramienta utilizada para observar la distribución de dígitos significativos en grandes volúmenes de registros financieros. En total se aplicaron 103 pruebas: 31 fueron compatibles, 43 presentaron posible desviación y 29 arrojaron rechazo. Además, ocho EPS presentaron dos o más pruebas con rechazo y Comfenalco Valle registró rechazo en las cinco pruebas aplicadas. La ADRES presenta estos resultados como insumo para priorizar preguntas y revisiones posteriores, no como una conclusión sancionatoria.

Las limitaciones del estudio ocupan un lugar central. La ausencia de información por parte de varias EPS, la heterogeneidad de periodos reportados, la falta de notas crédito o débito en algunos casos, la mezcla de fuentes de financiación y la no disponibilidad de la base de prestación de servicios para 2024 restringen el alcance de algunas comparaciones. El informe también recuerda que los registros administrativos fueron creados con fines operativos y contables, no estadísticos, y que los años 2019 y 2020 tuvieron menor cobertura, razón por la cual el análisis se concentró en el periodo 2021–2024.

- Los anexos permiten revisar resultados específicos por EPS.

- La clasificación técnica incluye medicamentos, procedimientos e insumos.

- Los procedimientos concentran la mayor participación del valor facturado.

- La Ley de Benford se usó como herramienta exploratoria.

- Las limitaciones del dato condicionan la interpretación de los resultados.

De esta manera, el informe proyecta la necesidad de fortalecer la gobernanza de la información, la estandarización de reportes, la interoperabilidad entre fuentes y la validación automática de datos. La ADRES plantea que el sistema de salud debe entenderse como un sistema complejo, no solo complicado, y que su seguimiento requiere cooperación entre Ministerio de Salud, ADRES, Supersalud, EPS, IPS y demás actores responsables del flujo y uso de la información.

En esa perspectiva, se destaca la importancia de avanzar en anonimización, tratamiento ético del dato, simulación, prospectiva y análisis en tiempo cercano al real. El Mecanismo Único de Validación FEV RIPS aparece como una herramienta clave, porque integra la Facturación Electrónica de Venta en Salud con el Registro Individual de Prestación de Servicios y permite conectar la factura con la atención efectivamente registrada.

Para EPS, IPS, autoridades sanitarias y organismos de control, el mensaje operativo es directo. La facturación electrónica ya no puede entenderse solo como soporte administrativo. Es una fuente estratégica para verificar consistencia, contrastar valores reconocidos, seguir recursos públicos y mejorar la trazabilidad del gasto en salud. Su utilidad dependerá de que la información sea completa, comparable, separada por fuente de financiación y técnicamente verificable.

Descargue aquí el informe completo de la ADRES:

")

")