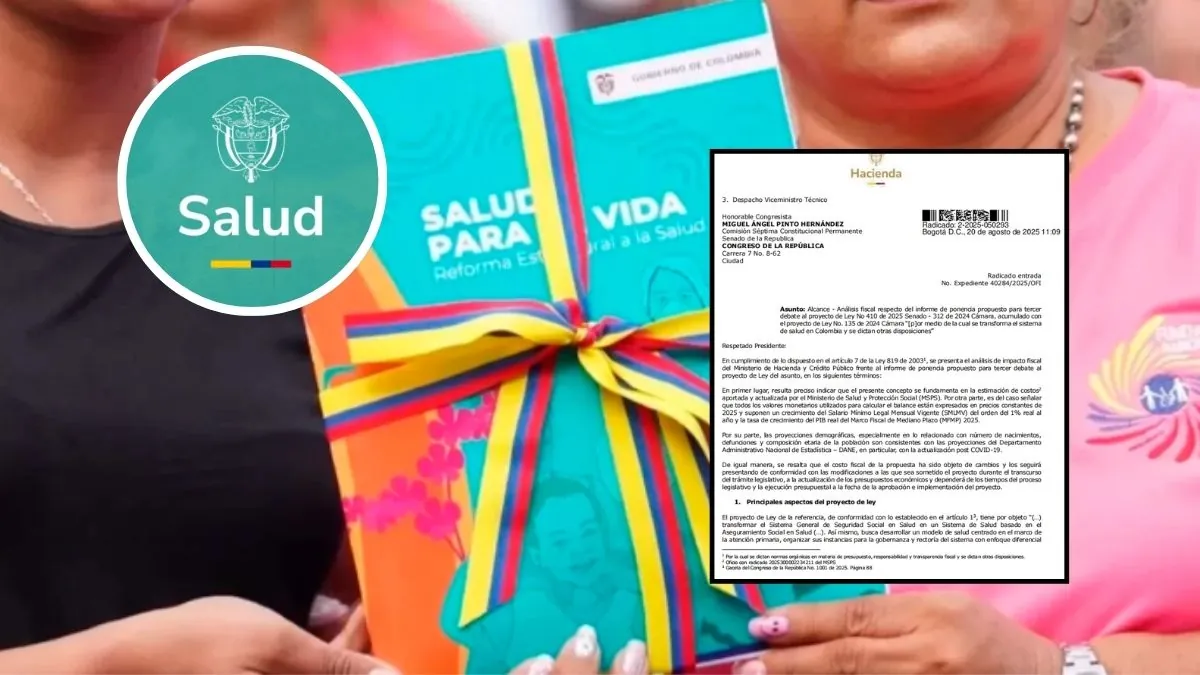

El Ministerio de Salud y Protección Social (MSPS) confirmó que la reforma a la salud ya cuenta con aval fiscal desde agosto de 2025, emitido por el Ministerio de Hacienda y Crédito Público (MHCP), y reiteró que no existen impedimentos financieros para continuar con el trámite legislativo del proyecto en el Senado. La aclaración surge luego de que el debate en la Comisión Séptima del Senado permaneciera suspendido durante varios meses bajo el argumento de la falta de aval fiscal.

De acuerdo con el pronunciamiento oficial del Minsalud, el aval se ha otorgado en distintas etapas del proceso legislativo. En septiembre de 2024, con la radicación del proyecto de ley; en mayo de 2025, tras los ajustes introducidos por la Cámara de Representantes; y en julio de 2025, al inicio de la nueva legislatura.

Posteriormente, el 20 de agosto de 2025, el Minhacienda allegó a la Comisión Séptima del Senado el documento de aval fiscal que sustenta la viabilidad económica de la reforma, en el cual se establece que “el impacto fiscal estimado del proyecto de ley puede incorporarse de forma compatible con el Marco Fiscal de Mediano Plazo, manteniendo la sostenibilidad del Sistema General de Seguridad Social en Salud y de las finanzas públicas”.

Con esta ratificación, el Gobierno Nacional busca aclarar que el estancamiento del debate no obedece a razones fiscales, sino al curso legislativo, y reafirma que la reforma puede avanzar con plena compatibilidad presupuestal y técnica.

Un aval sustentado en proyecciones fiscales y demográficas actualizadas

En el documento del aval fiscal establece que “el impacto fiscal estimado del proyecto puede incorporarse de forma compatible con el Marco Fiscal de Mediano Plazo”, motivo por el cual el MHCP “emite concepto favorable de impacto fiscal”, condicionado a que “las obligaciones corrientes del sector sean cubiertas con cargo a los recursos del sector, según la priorización que establezca el Ministerio de Salud y Protección Social”.

Cabe destacar que el concepto fiscal se presenta en cumplimiento del artículo 7 de la Ley 819 de 2003, que obliga a las entidades públicas a evaluar el impacto financiero de las leyes que impliquen gasto. El MHCP basa su análisis en la estimación de costos actualizada por el MSPS, expresada en precios constantes de 2025. Las proyecciones suponen un crecimiento real del Salario Mínimo Legal Mensual Vigente del 1% anual, y se apoyan en las tasas de crecimiento del PIB real del Marco Fiscal de Mediano Plazo (MFMP) 2025, así como en las proyecciones demográficas del DANE posteriores a la pandemia.

El Ministerio aclara que los valores podrían variar conforme avancen los debates legislativos, la actualización de los presupuestos económicos o los tiempos de implementación, pero subraya que la reforma se mantiene dentro de los límites de sostenibilidad del Marco Fiscal.

¿Qué transforma la reforma en el sistema de salud?

El proyecto tiene como propósito convertir el Sistema General de Seguridad Social en Salud en un Sistema de Aseguramiento Social en Salud, centrado en la Atención Primaria en Salud (APS) y en la reorganización del modelo de atención. La iniciativa contempla cambios estructurales:

- Transformación de las EPS en Gestoras de Salud y Vida, responsables de coordinar las Redes Integrales e Integradas de Servicios de Salud (RIISS).

- Creación del Sistema Público Unificado e Interoperable de Información en Salud (SPUIIS), que garantizará el acceso en tiempo real a la información clínica, administrativa y financiera.

- La ADRES asumirá el rol de recaudador, administrador y pagador único de los recursos del sistema, con facultades de auditoría y control.

- Implementación en dos etapas, priorizando las zonas con menor conectividad tecnológica.

Además, se incluyen incentivos a la calidad de los servicios, hasta el 3% del gasto en mediana y alta complejidad, y la creación de Unidades Zonales de Planeación y Evaluación, financiadas con hasta el 1% del presupuesto del aseguramiento.

Proyección de gastos: sostenibilidad y progresividad – MinHacienda

El gasto total del sistema de salud se proyecta en $109,9 billones para 2026 y $180,4 billones en 2036, en pesos constantes de 2025. Esto representa un incremento de la participación del gasto en salud en el PIB del 5,88% al 7,28%. Los principales componentes de gasto son:

- Atención Primaria en Salud (APS): pasa de $21,7 billones en 2026 a $46,9 billones en 2036.

- Mediana y alta complejidad: aumenta de $76,5 billones a $112,3 billones.

- Fortalecimiento de la red pública: crece de $1,03 billones a $5,53 billones.

- Prestaciones económicas: suben de $3,0 billones a $4,4 billones.

- Prestación de maternidad: pasa de $683 mil millones a $1,17 billones en 2036.

El documento también incluye recursos anuales de $103 mil millones para fortalecimiento institucional de la ADRES y $52 mil millones para el fondo de atención de catástrofes y epidemias. De otro lado, el MinHacienda resalta que los proyectos de inversión en tecnología e información del MSPS, por $882.280 millones entre 2023 y 2027, ya están en ejecución, por lo que no representan presión fiscal adicional.

Las fuentes de financiación: estabilidad y proyección hasta 2036

El aval fiscal agrupa cuatro fuentes estructurales: Aporte Nación, cotizaciones, Sistema General de Participaciones en Salud (SGP-Salud) y otras fuentes. Según las proyecciones, los ingresos totales del sistema pasarán de $109,7 billones en 2026 a $187,7 billones en 2036, con una participación del PIB que crecerá de 5,87% a 7,57%.

Los supuestos de ingreso se basan en las ejecuciones presupuestales de la ADRES 2024 y la actualización del Acto Legislativo 03 de 2024, que modificará la fórmula de cálculo de las transferencias del SGP desde 2027.

El escenario macroeconómico de referencia prevé una inflación del 3% anual y un crecimiento del PIB real de 2,95% en 2026 y 2,6% desde 2035. Entre los ingresos corrientes, el rubro “otras fuentes” agrupa recursos de rentas cedidas, Cajas de Compensación, Coljuegos, USPEC, multas, sanciones y rendimientos financieros, que crecerán de $8,16 billones en 2026 a $11,18 billones en 2036.

Nuevas fuentes: impuestos saludables y el IVA social

El aval incorpora dos nuevas fuentes de financiamiento que reforzarán el flujo de recursos del sistema: el 100% de los impuestos saludables y el 0,5% del IVA social.

- Los impuestos a bebidas y alimentos ultraprocesados (IBUA e ICUI) generarán $2,9 billones en 2026 y llegarán a $4 billones en 2036.

- El 0,5% del IVA social aportará $2,03 billones en 2026 y $2,73 billones en 2036.

Estas fuentes se integrarán como “cupos adicionales” dentro del Marco de Gasto de Mediano Plazo (MGMP) a partir de 2026, sin sustituir otras partidas presupuestales ni reducir el esfuerzo fiscal de la Nación. El documento advierte que, aunque ya existen en el Presupuesto General de la Nación, su redistribución permitirá fortalecer el aseguramiento sin alterar la disponibilidad total de recursos públicos.

Balance del sistema de salud: superávit sostenido en el mediano plazo

Con base en las fuentes estimadas por el MinHacienda y los usos reportados por el MSPS, el balance del sistema presenta superávit fiscal durante todo el periodo 2026–2036. En valores constantes de 2025, el balance proyectado es:

- 2026: $2,66 billones

- 2028: $4,4 billones

- 2032: $4,6 billones

- 2034: $8,0 billones

- 2036: $11,2 billones

El informe confirma que, bajo los supuestos macroeconómicos actuales, la reforma mantiene equilibrio estructural y no genera presiones adicionales sobre el Presupuesto General de la Nación.

Observaciones y advertencias del Ministerio de Hacienda

El MHCP emite varias observaciones al articulado, principalmente relacionadas con los riesgos fiscales de implementación:

- EPS con participación estatal: según el reporte financiero presentado por la Nueva EPS ante la Superintendencia Nacional de Salud (corte a 31 de diciembre de 2023), el pasivo asciende a $6,672 billones y las reservas técnicas a $6,209 billones. El Ministerio advierte que estos valores pueden variar con los estados financieros de 2023–2024.

- Saneamiento de pasivos: se utilizarán recursos del FOSFEC (hasta el 40% de su apropiación, $347.625 millones), saldos de cuentas maestras del régimen subsidiado ($84.348 millones), excedentes de aportes patronales ($69.339 millones), excedentes sectoriales ($14.167 millones) y recursos de estampilla pro salud ($16.313 millones).

- Formalización laboral: se efectuará de manera gradual y dentro de los límites del Marco Fiscal.

- Fondo de Infraestructura y Dotación de la Red Pública Hospitalaria (FIDH): combinará recursos del Presupuesto General, regalías y cooperación internacional, sin superar los techos de gasto.

- Determinantes sociales de la salud: deberán financiarse con fuentes distintas a los recursos de aseguramiento.

El MHCP enfatiza que la ejecución de estas medidas deberá garantizar consistencia presupuestal y compatibilidad con el Marco Fiscal de Mediano Plazo.

Consideraciones finales del aval fiscal

El Ministerio de Hacienda subraya que el proyecto de ley contempla nuevas fuentes adicionales de financiamiento y una senda de gasto ajustada a la capacidad presupuestal del país. Además, reconoce que las proyecciones podrían modificarse con la reglamentación del Acto Legislativo 03 de 2024, pero sostiene que, en todos los escenarios, la reforma es fiscalmente sostenible y compatible con el Marco Fiscal de Mediano Plazo.

Finalmente, el MinHacienda emite concepto favorable de impacto fiscal, bajo el principio de disciplina y planeación presupuestal, y reitera que las obligaciones corrientes del sector deberán ser cubiertas con cargo a los recursos del propio sistema.

Con este aval, el Ejecutivo despeja el camino para que el Congreso reanude el debate de la reforma a la salud, respaldado por un diagnóstico técnico que garantiza la estabilidad financiera del sistema hasta 2036.

Descargue aquí el documento oficial del MinHacienda: