En este documento conocerás los ingresos financieros y usos del SGSSS, la distribución de pagos de las EPS, los pagos por departamentos, por IPS públicas y privadas y las cifras mensualizadas, lo que en general configura las cifras del sector salud 2020.

CONSULTORSALUD ha revisado los últimos informes de la Supersalud y los catálogos financieros de los actores para producir este informe con cifras oficiales.

Cifras del sector salud 2020

Aquí las cifras correspondientes a los recursos que recibieron en la vigencia 2020, por tanto, que tenían disponibles las EPS para operar el aseguramiento en salud en cualquiera de los dos regímenes, dependiendo en el cual se encuentre autorizada.

Se incluyen 37 EPS habilitadas que reportaron información a la Supersalud, así: 4 entidades que operan en ambos regímenes, 10 entidades que operan sólo en el régimen contributivo y 23 que solo operan en el régimen subsidiado

De acuerdo con las cifras reportadas, los ingresos que obtuvieron las EPS en la vigencia 2020 fueron de aproximadamente $55,4 billones, correspondientes a los ingresos por UPC, UPC adicional que reciben las EPS según el rango de edad, género y zona geográfica de sus afiliados, cuotas moderadoras, copagos e incapacidades, e ingresos por presupuesto máximo.

También puede leer: BIGDATA: CARDIOMIOPATÍA ISQUÉMICA

uso de los recursos de salud 2020

Las EPS durante 2020 tuvieron aumentos en los depósitos a la vista y las inversiones, de $2,2 billones y $2,0 billones, respectivamente; y realizaron pagos a proveedores que alcanzaron los $51,8 billones. Estos rubros, sumados, ascienden a un valor total de $56,0 billones, reflejando un valor adicional en el uso de recursos respecto a lo recibido durante el año en cuestión, lo cual puede ser explicado por otros ingresos no operativos correspondiente a los intereses de sus inversiones o capitalizaciones, una disminución en el efectivo, entre otros

El aumento del saldo en inversiones, que corresponden a depósitos a la vista (cuentas corrientes o de ahorros), carteras colectivas, títulos de renta fija o deuda pública, se observa principalmente en 32 EPS que alcanzan un aumento de $4,3 billones de pesos, 10 de estas EPS operan únicamente el régimen contributivo, 3 en ambos regímenes, y las 13 restantes el subsidiado. Por otra parte, 6 EPS disminuyeron sus inversiones en $146 mil millones.

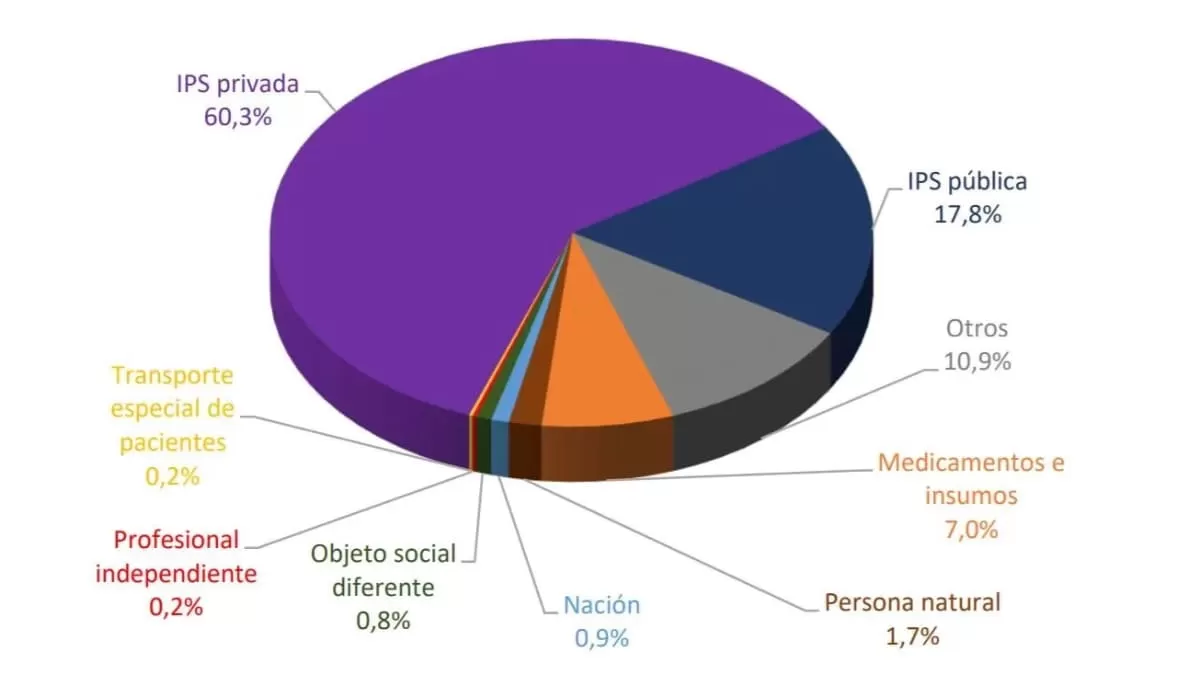

DISTRIBUCION DE LOS PAGOS DE LAS EPS EN 2020

En cuanto a los pagos efectuados durante 2020, que pueden corresponder tanto a costo y gasto corriente o saldos en cartera pendientes de pago de otras vigencias, se encuentra que de los $51,8 billones, el 60.3% fue destinado a IPS privadas o mixtas , con $31.26 billones, el 17,8% en IPS públicas, con $9,2 billones, el 7,0% en proveedores de insumos y medicamentos, con $7,0 billones , y el 14,9% restante se distribuye entre prestadores con objeto social diferente, la prestación habilitada para la misma EPS, profesional independiente, transporte especial de pacientes, la Nación y otros proveedores.

pagos de EPS por departamento a IPS publicas y privadas en 2020

En cuanto a la distribución de los pagos realizados a las IPS por departamento, se destaca que el 31,6%,

$12,8 billones, fue destinado a IPS que se encuentran habilitadas y prestan servicios en más de un

departamento.

El otro 68,4% del monto total pagado a IPS de naturaleza pública y privada se encuentra distribuido en los 33 departamentos (tal como se muestra en la siguiente gráfica), evidenciando que en Bogotá D.C. se registra el mayor valor pagado a IPS, que representan el 11,7%; seguido por Antioquia, y Valle del Cauca con un 11,1% y 8,6%, respectivamente.

valor promedio de pagos por departamento a IPS publicas y privadas en 2020

En cuanto al valor promedio de pago por IPS, se encontró que para las privadas o mixtas es de $5,8 mil millones (5.372 IPS) y para las públicas de $9,3 mil millones (992 IPS).

En 32 departamentos en promedio las IPS públicas recibieron más pagos que las IPS privadas; las diferencias más grandes se encuentran en las IPS de los departamentos de Bogotá D.C., Casanare, Arauca, Guaviare, Norte de Santander, Meta y Caquetá que superan los $259,9 mil millones.

destinatarios de pagos realizados por EPS en 2020

Finalmente, en cuanto a las cifras y saldos mensuales para 2020, se encuentra que para el mes de diciembre de 2020, las EPS recibieron el mayor valor anual de ingresos por UPC, UPC adicional, cuota moderadora y presupuesto máximo y a su vez fue el mes dónde se observan mayor cantidad de pagos efectuados.

Riesgo financiero de las EPS – DATA SALUD en CONSULTORSALUD

Hemos considerado muy importante construir un escenario de riesgos por EPS en CONSULTORSALUD, y pronto lo podrás adquirir, para mejorar tu entendimiento de estos stakeholders y optimizar tu relacionamiento y formas de contratacion.

El escenario será una poderosa herramienta interactiva totalmente actualizada entregada en formato Power BI, para que tus equipos de acceso, ventas, negociación y relacionamiento público puedan encontrar aspectos relevantes que apuntalen el mejoramiento continuado de tu operación.

Si este tema te interesa, déjanos saber escribiendo sobre el particular a [email protected]

DESCARGUE

Cifras del sector salud 2020